Español

Español

English

English

Français

Français

Deutsch

Deutsch

Italiano

Italiano

Português

Português

Un modo de pago vulnerable al fraude

La tarjeta bancaria está considerada, con razón, el medio de pago más práctico a la hora de pagar en una tienda o en remoto, ya sea en Internet, por teléfono o, en menor medida, por correo. También es un medio de pago muy susceptible al fraude.

Estos fraudes suelen proceder de la usurpación de los datos de la tarjeta, los cuales permiten realizar pagos fraudulentos a distancia. Las técnicas «industriales» más utilizadas para usurpar los datos de las tarjetas son el phishing y los programas maliciosos (malware). Las pérdidas y robos de tarjetas son la segunda fuente de fraude.

Según el Observatorio de la seguridad de los medios de pago, de entre todos los medios de pago escriturales utilizados en Francia en 2019, la tarjeta supuso un 94 % de los fraudes en volumen (transacciones) y un 36 % en montante (euros).

Estos porcentajes son impresionantes, pero debemos relativizarlos cotejando los montantes de las transacciones implicados: sobre un montante total de transacciones mediante tarjeta de 736 000 millones de euros en 2019, el fraude se elevó «únicamente» a 470 millones, es decir, una tasa de un 0,071 %, lo que equivale a un euro de fraude por cada 1565 euros abonados.

Esta media incluye situaciones muy diferentes y porcentajes moderados a nivel nacional, particularmente en:

- los pagos de proximidad y de autopago (0,010 %);

- los pagos sin contacto (0,019 %);

- las retiradas de efectivo (0,028 %).

No obstante, a pesar de que las tasas de fraude se reducen por 8o año consecutivo, los pagos en remoto mediante tarjeta (Internet, teléfono y correo) siguen siendo los más vulnerables ante el fraude. Estos siguen representando la mayor parte de los fraudes mediante tarjeta a nivel nacional (70,4 % del montante, es decir, 428,7 millones de euros) con una tasa de fraude 17 veces mayor que los pagos de proximidad y de autopago, dato atribuible principalmente al pago en línea. [2019]

En cuanto al fraude en remoto sin contar Internet —teléfono y correo—, afecta a 47,5 millones de euros (9 veces menos que el pago por Internet), sobre un montante total de transacciones de 4840 millones de euros. Por tanto, la tasa de fraude a través del pago por teléfono se sitúa en un 0,98 %. ¡Es 3,5 veces más que los pagos en línea (0,28 %)! Y esta es la razón por la que es imperativo que veles por la seguridad de tu dispositivo de pago por teléfono: para proteger a tus clientes, agentes y, por supuesto, tu volumen de negocio.

Pasar a un IVR de pago

Un cierto número de actores de la venta a distancia sigue solicitando a sus clientes que digan de viva voz los elementos de su tarjeta de pago (n.º de tarjeta, caducidad, código de seguridad) para realizar los pagos.

Aunque esta práctica da seguridad a los clientes que no se sienten cómodos con el mundo digital o que siguen atados a los hábitos previos a Internet, resulta extremadamente exigente para el contact center. En efecto, para evitar cualquier riesgo de robo o divulgación de los datos bancarios, los agentes que gestionan esta categoría de llamadas deben trabajar en «salas blancas» en las que no cuenten con papel y bolígrafo, sin ninguna posibilidad de anotar los elementos confidenciales dictados por los clientes.

Únicamente los contact centers certificados PCI-DSS ofrecen esta garantía. Pero las exigencias de este corpus de normas establecido por las 5 redes de tarjetas bancarias principales del mundo son muy elevadas. Además, la certificación debe renovarse cada año, así que muchos contact centers que ofrecen el pago por teléfono no están certificados…

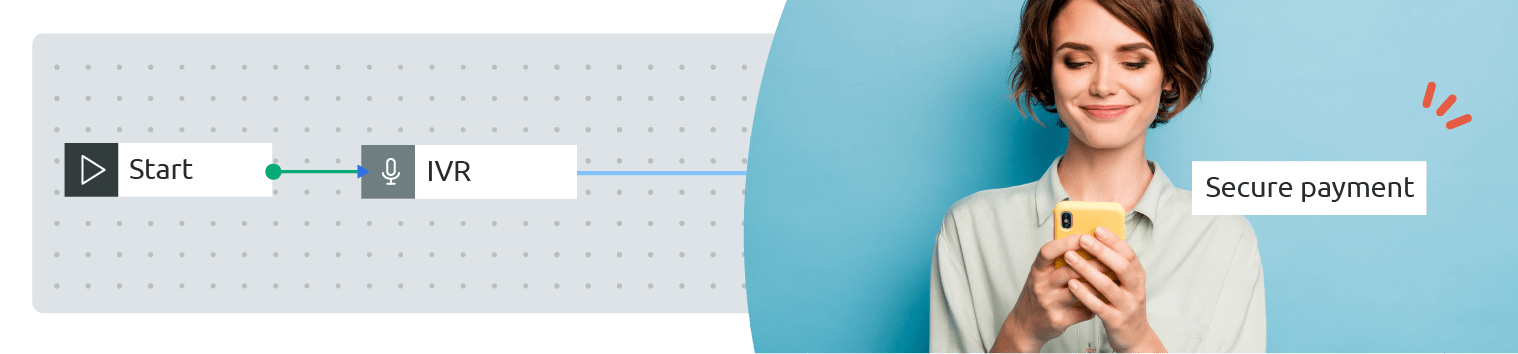

La alternativa consiste en desplegar un servidor vocal interactivo (IVR) dedicado a los pagos. Esta solución, una vez conectada a tu sistema de gestión de llamadas, permitirá a los agentes acompañar a tus clientes durante todo el proceso de pago, pero sin tener acceso a los datos de su tarjeta bancaria en ningún momento. El propio cliente, una vez el agente lo haya puesto en contacto con el IVR, introducirá los datos que le solicite el servidor. Al no interrumpirse la conversación por el canal de voz durante la transacción, el agente podrá ser alertado e intervenir en caso de error de entrada o fallo. Entonces, podrá ofrecer al cliente realizar un nuevo intento o redirigirlo hacia otro medio de pago. Si la transacción se ha realizado con éxito, el agente puede hacer una confirmación oral al cliente y tranquilizarlo antes de despedirse.

La otra ventaja de un IVR dedicado al pago es que podrás hacer que sea accesible para tus clientes a través de un número directo y ofrecerles así una solución de pago adicional que no requiera de la intervención de un agente.

Protege toda tu cadena de pago

Si no vas a iniciar el complicado proceso de certificación de tu contact center, trabaja con proveedores y prestatarios que cuenten con la certificación PCI DSS. Esta recomendación implica sobre todo a tu proveedor del servidor de pago y a tu proveedor de servicios de pago (PSP).

El segundo punto esencial para lograr una seguridad máxima en los pagos por teléfono conlleva la integración de tu IVR de pago con:

- por una parte, tus sistemas empresariales (CRM, sistema de gestión de pedidos, web de e-commerce, etc.) para recuperar la mayor cantidad de datos posibles sobre las transacciones y la identidad del cliente;

- por otra, la plataforma de pago y los sistemas de detección de fraude de tu PSP. En efecto, el PSP gestionará todo el proceso de aprobación o rechazo de la transacción y finalizará el pago empleando los datos cifrados transmitidos por el IVR.

Esto es aún más fácil y eficaz si eliges una solución de pago por teléfono preintegrada con los sistemas de tu PSP. Por ejemplo, la solución de pago PCI DSS de Diabolocom ofrece una integración directa con la plataforma de Adyen.

«La preintegración con el IVR Diabolocom evita al vendedor realizar una integración técnica entre su web y la plataforma Adyen, nos explica Edouard de Raulin, Head of Sales de Adyen France. Solo hay que encargarse de una integración: la de sus sistemas con la solución Diabolocom.

A continuación, la capacidad de Diabolocom de proveernos muchos datos de los clientes finales nos permite ser muy eficaces en la detección de los fraudes. Esto elimina especialmente el riesgo de bloquear pagos no fraudulentos por error, una mala experiencia para un cliente honesto, y reduce al máximo el riesgo de impagos para la empresa».

En efecto, Adyen es reconocida por aceptar más transacciones que sus iguales teniendo menos impagos. Como subraya E. de Raulin: «Aumentar en un 1 % el número de transacciones aceptadas es recuperar volumen de negocio. Del mismo modo, ¡disminuir los impagos en un punto también es aumentar el volumen de negocio! E, independientemente de cuál sea el sector de actividad, ¡cuenta!».

Piensa siempre en la «experiencia del cliente»

El pago forma parte integral del recorrido de compra y juega un papel esencial en la experiencia de cliente. Esto es cierto en tiendas, webs de e-commerce y, lo que nos ocupa aquí, transacciones pagadas por teléfono. Independientemente de cuál sea el canal, esta etapa debe ser fluida y dar seguridad al cliente.

Lo que va a dar seguridad a un cliente que paga por teléfono es conversar con un agente de carne y hueso y la capacidad de este último para utilizar los datos que posee tu empresa para demostrarle que se le conoce, reconoce y comprende. Esta personalización de la conversación solo es posible si el agente tiene acceso a esta información directamente, en su herramienta principal de trabajo, es decir, en el programa de gestión de llamadas.

El hecho de explicar al cliente que va a conectarse con un servidor de pago seguro y que el agente no tendrá acceso a los datos de su tarjeta bancaria, pero que estará ahí hasta el final de la transacción en todo momento para ayudarlo en caso de dificultad, es un factor muy tranquilizador para ciertos tipos de cliente.

Del mismo modo, debes cuidar el diseño de la página de pago de tu web de e-commerce y personalizarla para que el cliente se sienta reconocido y con confianza. Debes hacer que la experiencia de pago por teléfono sea una etapa sencilla y una oportunidad para reforzar tu vínculo con los clientes.

Para ello, cuentas en tus sistemas con todo lo que necesitas: datos sobre tus clientes, sus hábitos y sus preferencias.

¡Ya solo te falta elegir una solución de pago y una plataforma de gestión de llamadas que te permitan explotar realmente este conocimiento de cliente de un modo seguro y respetando las normas de confidencialidad más exigentes!

¿Curioso? ¡Solicita una demo ahora!